Обзор нефтегазового сектора от инвестиционного аналитика Рамазана Тешева.

Нефтегаз — ключевой сектор для российского инвестора. Высокая дивидендная доходность (в среднем 15% годовых), стабильный денежный поток и устойчивость к экономическим колебаниям делают его привлекательным для инвестиций. Акции торгуются с дисконтом, обещая потенциал роста. Валютная выручка хеджирует риски колебаний рубля. Хотите узнать, какие нефтяные акции купить? Читайте наш обзор и узнайте о фаворитах отрасли.

Газ дорожает, нефть на перепутье: анализ энергетического рынка

Цены на нефть зависят от множества факторов: решений ОПЕК+, геополитики и мирового спроса. ОПЕК+ отложил восстановление добычи до сентября 2026 года, что может уменьшить избыток предложения и поднять цены. Morgan Stanley, например, повысил прогноз по Brent на вторую половину 2025 года до $70 за баррель.

Тем не менее, существуют и другие факторы, которые могут повлиять на рынок. Аналитики Блумберг считают, что рынок нефти в 2025 году будет перенасыщен, что может привести к снижению цен. Это может измениться только при возникновении серьезных геополитических конфликтов, например, на Ближнем Востоке.

Китай — крупнейший покупатель нефти. Но рост продаж электромобилей в Китае может снизить спрос на бензин и импорт нефти уже в следующем году. Это повлияет на весь мировой рынок.

Цена в $70 за баррель рассматривается как оптимальная для прогнозов прибыли и оценки акций, и является комфортным уровнем для российских экспортеров. Однако важно учитывать, что рынок нефти остается волатильным, и прогнозы могут изменяться в зависимости от множества факторов.

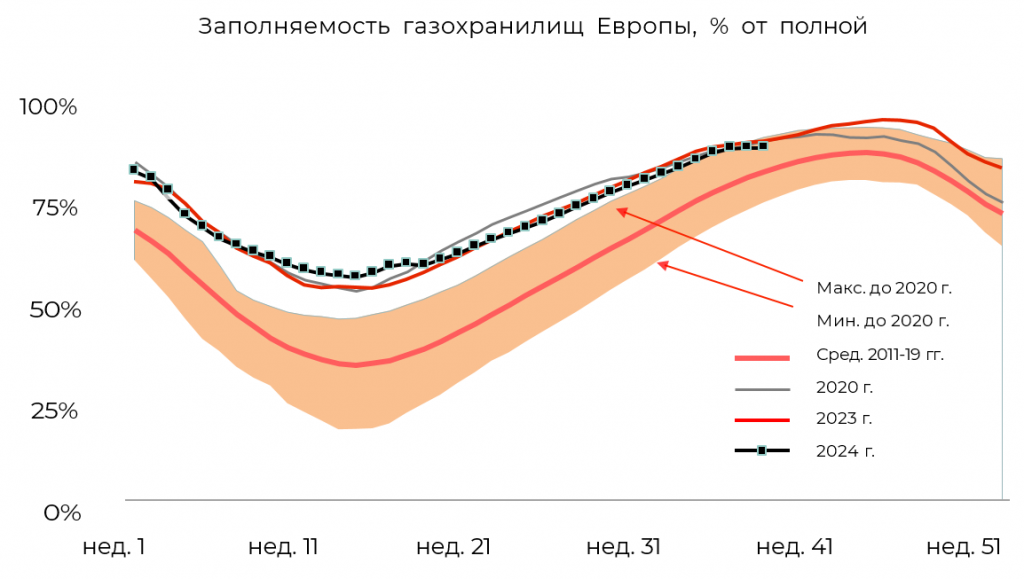

Цены на газ этим летом удивили всех. Несмотря на рекордные запасы после тёплой зимы 2023-24 годов, они выросли больше, чем ожидалось. Главная причина — высокий спрос на сжиженный газ (СПГ) в Азии из-за жары и активным использованием систем охлаждения.

Европа, отказавшись от российского газа, начала активно покупать СПГ, конкурируя с Азией. Сейчас рынок немного успокоился благодаря заполненным хранилищам и межсезонью.

Но с началом отопительного сезона всё может измениться. Если зима будет холодной, спрос на газ вырастет, и цены могут превысить $600 за тысячу кубометров. Хотя после 2025 года производство СПГ должно вырасти, в ближайшие год-полтора цены будут сильно зависеть от погоды.

Ослабление рубля — хорошая новость для российских экспортеров газа. Курс, скорее всего, останется на уровне 100-105 рублей за доллар до конца года, и в 2025 году сильного укрепления рубля не ожидается.

Взгляд на рынок: справедливые цены, неравный потенциал

Нефтегазовый сектор — один из самых важных на российском рынке акций. Наша экономика исторически зависит от сырья, и нефтегазовые компании играют в ней ключевую роль. Ослабление рубля — плюс для экспортёров: их расходы в рублях снижаются, а доходы в валюте растут.

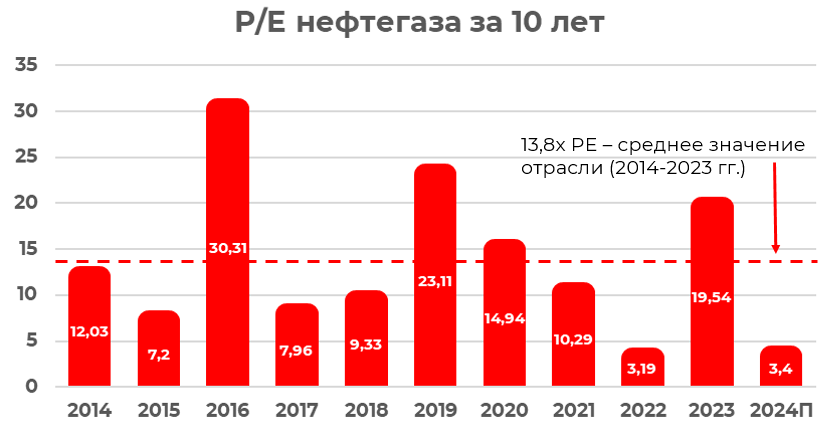

Конечно, есть и сложности: санкции и рост налогов. Но рентабельность нефтяных компаний остаётся высокой и даже превышает уровни 2015–2021 годов.

Нефтегазовый сектор показывает отличные результаты. С 2023 года индекс нефти и газа опережает индекс МосБиржи более чем на 6%. Это говорит об устойчивости и привлекательности сектора для инвесторов.

Нефтегазовый сектор может вырасти больше чем на 30% за год. Это намного больше, чем ожидаемые 20% роста индекса МосБиржи (без дивидендов). Получается, что нефтегаз — очень привлекательный сектор для инвестиций, несмотря на все сложности.

Однако рынок остается избирательным, и важно тщательно подходить к выбору акций.

Рассмотрим перспективные бумаги подробнее.

Лукойл

Лукойл — один из лидеров нефтегазовой отрасли России и известный «дивидендный аристократ». Компания занимает около 2% мировой добычи нефти и всегда щедро платит дивиденды.

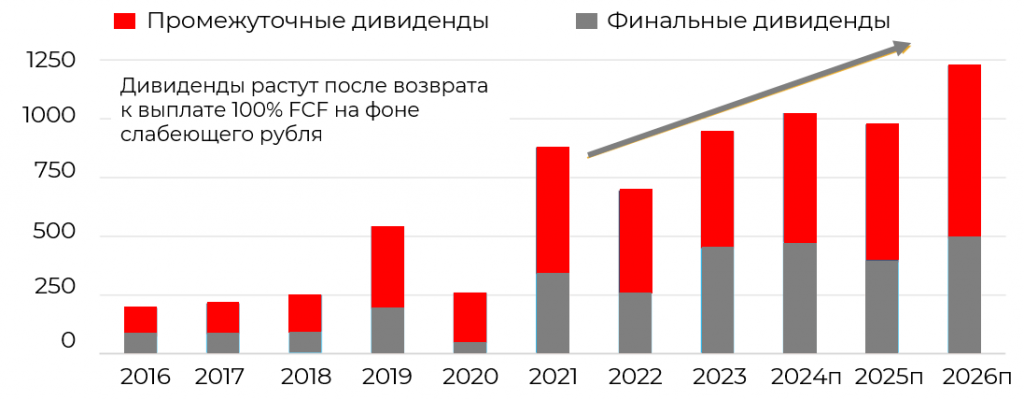

До 2023 года Лукойл постоянно увеличивал дивиденды, распределяя весь свободный денежный поток. Это привлекало инвесторов, которые хотят получать пассивный доход. И сейчас акции Лукойла — один из лучших вариантов в секторе по дивидендной доходности.

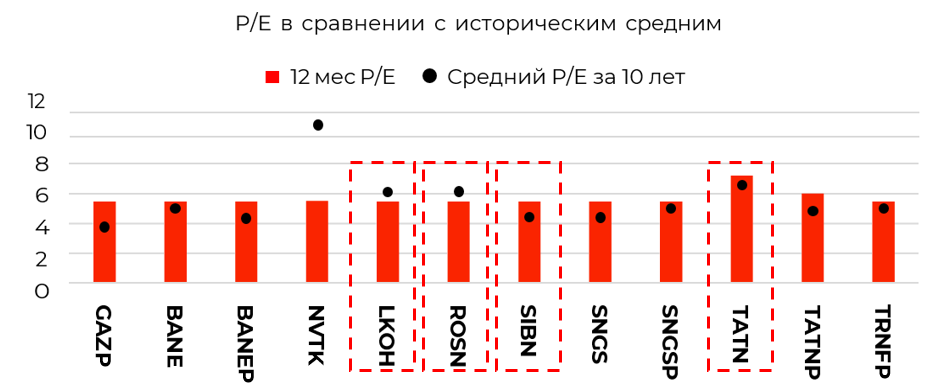

Мы считаем, что через год акции Лукойла будут стоить 9000 рублей. Сейчас мультипликатор P/E (4.03x) на 30% ниже среднего за 10 лет. Это говорит о том, что акции могут быть недооценены, и есть потенциал для роста. Плюс компания финансово устойчива — это ещё один аргумент в пользу инвестиций.

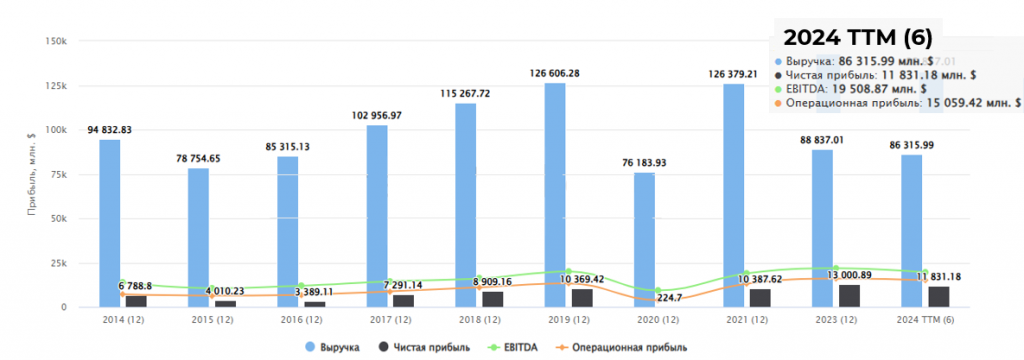

Несмотря на рост налогов и снижение добычи, российские нефтяные компании остаются очень рентабельными. В первом полугодии 2024 года Лукойл заработал $10.9 млрд, что на 55% выше $7.1 млрд, которые компания зарабатывала в среднем в 2016-21 гг. Это показывает, что бизнес Лукойла устойчив к внешним проблемам.

В 2023 году Лукойл выплатил рекордные дивиденды — 945 рублей на акцию. Коэффициент выплат составил 75% от свободного денежного потока, так как часть денег пошла на ремонт завода и резерв под выкуп акций у нерезидентов. В этом году ситуация похожая: дивиденды за 9 месяцев 2024 года — 514 рублей на акцию. Мы ожидаем, что через 2-3 года Лукойл вернётся к практике распределения 100% свободного денежного потока в виде дивидендов.

Динамика дивидендов Лукойла, RUB на акцию

У Лукойла большой запас валюты и низкая долговая нагрузка. Это делает бизнес устойчивым, даже когда процентные ставки высокие. Компания также эффективно работает и не тратит много на капитальные затраты.

Хотя выручка и EBITDA могут снизиться, Лукойл остаётся привлекательной инвестицией. Акции компании предлагают доходность выше рынка, а инвесторы могут рассчитывать на высокие дивиденды.

Татнефть-ао

Акции Татнефти интересны инвесторам по нескольким причинам. У компании много денег, что защищает её от высоких процентных ставок. Падение рубля компенсирует более низкие дивиденды и снижение цен на нефть. Кроме того, акции Татнефти сейчас стоят дешевле, чем должны, и ожидается рост дивидендов.

Мы считаем, что через год акции будут стоить 712,8 рублей.

Историческая динамика P/E и целевой уровень Татнефти-ао

Несмотря на снижение добычи, EBITDA Татнефти выше, чем до кризиса. В первом полугодии 2024 года EBITDA составила 2,5 млрд — это больше, чем в среднем за полгода в 2015−2021 гг. (1,8 млрд). Такая ситуация и в нефтяном секторе в целом.

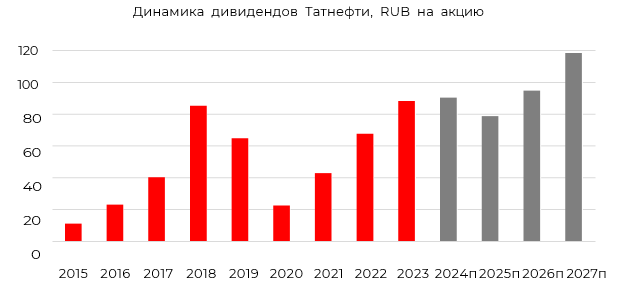

«Татнефть» возвращается к щедрой дивидендной политике. В 2023 году на дивиденды направили 70% чистой прибыли, превысив минимальный уровень в 50%. Это напоминает период 2017-2019 годов, когда на дивиденды распределялось 72-90% прибыли. Прочное финансовое положение с практически нулевым чистым долгом обеспечивает высокие дивидендные выплаты.

Долгосрочный рост компании связан со стратегией до 2030 года, которая предполагает увеличение добычи до 810 тысяч баррелей в сутки (постсоветский максимум 2019 года – 585 тысяч баррелей). Несмотря на текущие ограничения ОПЕК+, этот потенциал роста делает «Татнефть» привлекательной для инвестиций. Продажа подсанкционного шинного бизнеса снизила санкционные риски до умеренно-низкого уровня, что дополнительно улучшает инвестиционный профиль компании.

Главным драйвером роста может стать неожиданно большой размер дивидендов в 2024 году. Мы ожидаем, что в 2024-2025 годах компания направит на дивиденды 70% чистой прибыли, а в 2026 году — 75%. Но Татнефть и раньше платила больше. У компании всё хорошо с финансами, и капитальные затраты в 2024 году снизились, поэтому дивиденды могут быть выше ожиданий, особенно если компания решит выплачивать 90% прибыли.

Даже при пониженных прогнозах цены нефти Brent на 2025 г. до $70 за баррель EBITDA и чистая прибыль получается выше докризисных уровней. Наконец, капиталовложения в 1П24 снизились до $860 млн против $1.25 млрд за полугодие в 2022 г. и 2023 г., что увеличивает свободный денежный поток и потенциальные дивидендные выплаты.

Газпром нефть

Газпром нефть в настоящее время считается одной из самых недооцененных акций в российском нефтегазовом секторе. Несмотря на снижение котировок с начала 2024 года на 35%, акции компании демонстрируют устойчивость и интерес со стороны покупателей, особенно на уровне пика 2021 года, что свидетельствует о наличии сильной поддержки.

Акции Газпром нефти торгуются с мультипликатором P/E 24п 4.5x, что предполагает дисконт в 26% к историческому среднему значению. Это указывает на значительный потенциал для роста, особенно если учесть, что технический анализ показывает разворот цены на сильном уровне поддержки.

Мы прогнозируем целевую цену акций в 670 рублей в консервативном сценарии и 820 рублей в оптимистичном.

«Газпром нефть» демонстрирует сильные финансовые результаты, а дивидендная доходность акций компании близка к максимальным уровням в секторе. В октябре компания выплатила промежуточные дивиденды за первое полугодие 2024 года в размере 51,96 рубля на акцию, что составляет 75% от чистой прибыли по МСФО. Дивидендная доходность на дату отсечки составила 7,5%. Ожидается, что по итогам всего 2024 года дивидендная доходность по акциям «Газпром нефти» может достичь 14-15%.

Финансовые результаты «Газпром нефти» впечатляют: EBITDA за первое полугодие 2024 года достигла $7.8 млрд, что на 60% превышает средний докризисный показатель в $4.9 млрд. Компания увеличила коэффициент дивидендных выплат с 50% до 75% от чистой прибыли. Этот позитивный фактор пока недостаточно учтен рынком, особенно в прогнозах на 2026 год.

Операционные перспективы «Газпром нефти» улучшаются благодаря запуску добычи мокрого газа на участке ачимовских залежей. Этот проект обеспечит дополнительные 5 млрд куб. м газа и 1,5 млн тонн конденсата в год, увеличив добычу жидких углеводородов на 3% вне ограничений ОПЕК+.

Финансовая устойчивость компании подтверждается низким уровнем долговой нагрузки: чистый долг составляет всего $3,5 млрд при соотношении Чистый долг/EBITDA 0.3х. Долгосрочный рост связан с развитием проекта «Зима» и разработкой нефтяных оторочек крупнейших газовых месторождений «Газпрома».

Несмотря на средние санкционные риски, сочетание сильных финансовых показателей «Газпром нефти», увеличенных дивидендных выплат и потенциала роста добычи создает привлекательный инвестиционный профиль.

Роснефть

Компания частично защищена от «медвежьих» настроений за счет своей программы обратного выкупа, а также благодаря сильному потенциалу долгосрочного роста добычи. Акции торгуются с мультипликатором P/E 2024-25п 5.2x, на 51% ниже среднего за 10 лет.

Целевая цена на год – 580 руб.

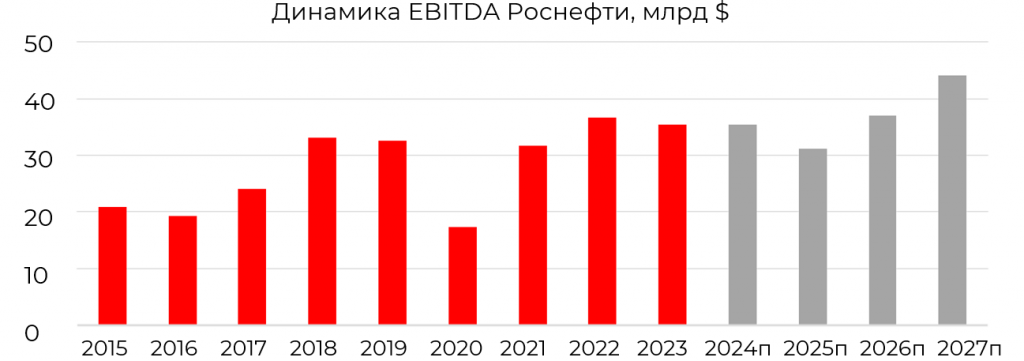

Финансовые показатели компании существенно превосходят докризисный уровень. В первом полугодии 2024 года EBITDA достигла 18,3 млрд долларов, что на 45% выше докризисных уровней 2015-21 гг. в долларовом выражении, а чистая прибыль выросла в 2,6 раза до 8,5 млрд долларов по сравнению с докризисным уровнем.

Рост финансовых показателей «Роснефти» может существенно повлиять на размер дивидендов. Рекомендованная советом директоров выплата в 36,47 рублей на акцию за 9 месяцев — рекордная для компании. С учетом уже выплаченных дивидендов, общая доходность за год может достичь 13,5% к текущей цене. Помимо этого, «Роснефть» снижает долговую нагрузку.

Несмотря на то, что прогнозируемая дивидендная доходность пока уступает некоторым конкурентам, долгосрочные перспективы роста добычи на проектах «Восток Ойл» и других месторождениях могут компенсировать этот разрыв.

Дополнительную поддержку котировкам оказывает возобновление программы обратного выкупа акций на сумму $1 млрд. Компания планирует выкупать акции в периоды спада рынка, что может способствовать росту котировок в условиях «медвежьего» рынка.

Проект «Восток Ойл», несмотря на отсрочку, связанную с ограничениями ОПЕК+, сохраняет свой потенциал. Завершение строительства экспортной инфраструктуры до начала добычи позволит начать диверсификацию экспорта уже в 2025 году за счет перенаправления нефти из Ванкорского кластера.

Заключение

Все представленные компании – лидеры нефтегазового сектора. Этот сектор обладает высоким потенциалом роста (до 30%) и привлекательной дивидендной доходностью (около 15% годовых).

Финансовые показатели этих компаний превышают докризисные уровни, при этом их акции все еще торгуются с дисконтом.

Стабильные финансовые позиции, денежный поток и благоприятная рыночная конъюнктура создают прочную основу для высоких дивидендов. Программы обратного выкупа акций и перспективные проекты делают эти компании еще привлекательнее для инвестиций.

Инвестируйте в перспективные акции нефтегазового сектора с фондом «Альфа-Капитал Ресурсы». Вы получаете профессиональное управление активами и портфель из наиболее перспективных акций отрасли. Более 30 лет опыта, свыше 2 миллионов клиентов и активы под управлением более 900 млрд рублей свидетельствует об эффективности УК «Альфа-Капитал». Начните инвестировать с нами уже сегодня – зарегистрируйтесь на сайте или скачайте приложение «Альфа-Капитал» в Google Play или App Store.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Решение о приобретении упомянутых финансовых инструментов должно приниматься самостоятельно на основе оценки собственного инвестиционного профиля и рисков. Упомянутые финансовые инструменты могут не подходить вам как инвестору.