- Настроения на глобальных рынках на минувшей неделе были пессимистичные. В фокусе внимания инвесторов — по-прежнему торговые переговоры.

- Риски замедления американской экономики во втором полугодии растут. Ожидания инвесторов в пользу снижения ставки до конца 2019 г. приблизились к 100%.

- На этой неделе состоится заседание ЕЦБ. Самое важное — какие детали предстоящей программы TLTRO будут обозначены.

- Российский рынок вновь показывает рост вопреки пессимистичным настроениям на глобальном рынке. Далеко не последнюю роль в динамике индекса сыграл рост акций Газпрома.

- Усиливающаяся геополитическая конфронтация между США и остальными странами продолжает оказывать значительное влияние на настроение участников рынка.

- На прошлой неделе цены рублевых облигаций практически не изменились. Доля нерезидентов в ОФЗ продолжила восстанавливаться.

- Нефть была худшим аутформером на неделе, потеряв 12%. Триггером обвального падения мы считаем развернувшуюся торговую войну между США и Китаем.

Рынок акций

Обострение торговых разногласий между США и партнерами давит на рынки

Настроения на глобальных рынках на минувшей неделе были пессимистичные. В фокусе внимания инвесторов — по-прежнему торговые переговоры между США и Китаем, которые пока так и не сдвинулись с мертвой точки. Какой-то прогресс возможен на ближайшем саммите G20 в Японии, однако, с учетом уже сделанных политических заявлений и сложности вопроса, его урегулирование может растянуться еще на месяцы, а скорее — даже на годы.

Китаем дело не ограничивается, в конце недели Трамп объявил о введении с 10 июня пошлин на весь мексиканский экспорт в размере 5% и обещал повышать эти ставки на 5 п.п. ежемесячно, пока они не дойдут до 25%. Таким образом американский президент пытается наказать Мексику за нелегальную иммиграцию. Это важный момент, у президента США не так много инструментов, которые он может использовать единолично, и торговые пошлины — один из них. Поэтому логично ожидать, что и в случае с Китаем за счет них решается не только вопрос взаимной торговли.

Напомним, что ранее уже поднимались вопросы об условиях торговли США с Японией и ЕС, но в этих случаях переговоры протекают пока достаточно мягко. И это явно результат отсутствия серьезных политических разногласий.

Как бы то ни было, уже введенные и планируемые торговые ограничения сейчас расцениваются как источник повышенного риска для фондового рынка. Самое большое опасение в том, что они могут спровоцировать рецессию.

Данные по рынку труда в США будут под пристальным вниманием инвесторов

Рост ВВП США в первом квартале составил 3,1% г/г, индекс потребительских расходов, основной для принятия ФРС решения по ставке, — 1,5%, базовый — 1,6%. Позже на этой неделе будут опубликованы данные по рынку труда. Уже сейчас можно говорить о том, что риски замедления американской экономики во втором полугодии растут. Рыночные оценки вероятности снижения ставки ФРС до конца 2019 г. приблизились к 100%.

ЕЦБ должен объявить детали программ поддержки экономики

На этой неделе состоится заседание ЕЦБ. Самое важное — какие детали предстоящей программы TLTRO будут обозначены. Кроме того, есть вероятность того, что горизонт по повышению ставок будет сдвинут на еще более отдаленный срок. До заседания также будет опубликованы данные по инфляции, ожидается дальнейшее замедление показателя с 1,7% в апреле до 1,3% в мае, безработица, согласно прогнозам, останется на отметке 7,7%.

Оценка PMI для промсектора еврозоны в мае снизилась до 47,7, остальные показатели также указывают на замедление роста ВВП. Поэтому ЕЦБ придется думать о том, каким образом стимулировать экономику.

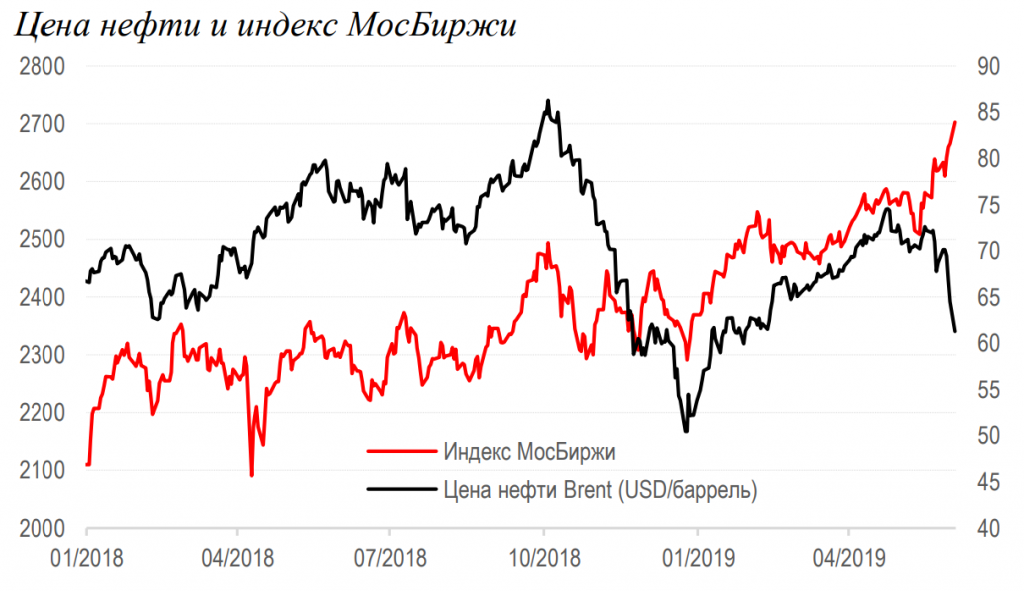

Российский рынок растет вопреки глобальному пессимизму

Российский рынок вновь показывает рост вопреки пессимистичным настроениям на глобальном рынке. Далеко не последнюю роль в динамике индекса сыграл рост акций Газпрома на новостях об изменении дивидендной политики. Это еще раз показывает, что для российского рынка акций внутренние идеи, такие как дивидендная доходность, финансовые показатели и низкие макроэкономические риски, важнее внешнего фона.

Долговой рынок

Доходности 10-летних казначейских облигаций США опускались до минимального в текущем году уровня 2,12%

Усиливающаяся геополитическая конфронтация между США и остальными странами продолжает оказывать значительное влияние на настроение участников рынка. В дополнение к пошлинам в отношении Китая на прошлой неделе США объявили о намерении ввести 5%-ные пошлины на мексиканские товары, если Мексика не остановит поток мигрантов в США.

Это было воспринято рынком как резкий рост экономических рисков, опасений того, что массированное введение торговых пошлин может спровоцировать проблемы в мировой экономике, которая и так демонстрирует признаки замедления.

В результате доходности 10-летних казначейских облигаций США опускались до минимального в текущем году уровня 2,12%, а прогнозы по дальнейшей динамике ставок сместились в сторону уже трех понижений к концу этого — началу следующего года. С учетом того что всего пару месяцев назад ожидалось максимум одно снижение, инвесторы всерьез напуганы и реально опасаются рецессии в обозримой перспективе. Просто иных причин снижать ставки на 0,75 п.п. в течение менее чем 7 месяцев до конца года у ФРС нет.

С учетом ухудшения выходящей макростатистики, мы полагаем, что риски для рынка, связанные с ростом долларовых доходностей, в текущих условиях невысоки.

Инфляция в России остается на уровне 5,1%

На прошлой неделе цены рублевых облигаций практически не изменились. Реакции на резкое и сильное снижение цены нефти практически не было, но мы будем внимательно следить за развитием торгового конфликта и его последствиями. Пока мы не ожидаем сильного негативного влияния и настроены оптимистично, но, безусловно, такие изменения конъюнктуры могут оказать влияние на решение по снижению ставки Банком России 14 июня.

Инфляция на основе недельных данных составляет, по нашим расчетам, 5,1%, наблюдается снижение ставок по вкладам. Это должно поддерживать спрос на рублевые облигации.

Размещения ОФЗ проходят сильно

Аукционы по размещению ОФЗ прошли несколько слабее, чем в предыдущие недели, но все же довольно успешно. Спрос на выпуск 26209 (погашение в 2022 году) составил 71 млрд рублей (размещено 29 млрд), на выпуск 26225 (погашение в 2034 году) — 38 млрд рублей (разместили на 28 млрд рублей).

Доля нерезидентов в ОФЗ продолжила восстанавливаться. По данным ЦБР, на 1 мая она выросла до 27,8%, а на 28 мая, по словам К. Юдаевой, подскочила до 29,4%. Таким образом, прошлогоднее сокращение доли уже компенсировано наполовину. Но тут стоит отметить и то, что Минфин, размещая такие большие объемы, удовлетворяет весь спрос еще на первичном рынке. Вследствие этого доходности ОФЗ не идут вниз, а остаются на привлекательных уровнях.

Сырьевой и валютный рынки

Обвал на рынке спровоцирован торговыми войнами

Нефть была худшим активом на неделе, потеряв 12%. Триггером обвального падения, очевидно, стало обострение торговой войны между США и Китаем. На этот раз в ход пошли заявления министра обороны Китая, который пригрозил апокалипсисом для мира, если США вторгнутся на территорию Китая из-за позиции по Тайваню. Кроме этого, на неделе Трамп ввел 5%-ные тарифы на все мексиканские товары, ввозимые в США, требуя от Мексики решить проблему нелегальной миграции.

И не стоит забывать про добычу в США, находящуюся на исторических максимумах 12,3 млн баррелей в сутки.

Нефтяные компании снижают спрос на новых сотрудников

На рынке труда наблюдается интересная картина. Спрос на сотрудников в нефтяном секторе упал на 20–25% за последние 18 месяцев. В то время как в отраслях газа и энергетики наем вырос на 20%, а в металле и добыче — на 10%. Снижение спроса на новых сотрудников со стороны нефтяных компаний сигнализирует о том, что рынок не планирует расширяться, а компании оптимизируют издержки, несмотря на относительно высокие цены на нефть по сравнению с 2015 годом.

Еще один негативный сигнал для цен на нефть посылают данные по прибылям инвестиционных банков от инвестиций в сырьевой сектор. Так, прибыль от операций на нефтяном рынке снизилась до минимума за последние 10 лет, таким образом нефтяной бизнес для инвестбанков становится менее прибыльным по сравнению с другими сырьевыми секторами.

Впрочем, для цен на нефть это скорее позитивный сигнал, так как сокращение инвестиций и планов экспансии нефтяных компаний — необходимое условие сокращения добычи в будущем. Так что состояние рынка труда указывает, что риски избытка предложения нефти в перспективе снижаются.

Цены на редкие металлы могут продолжить рост

Цены на американскую сталь снижались на неделе из-за перепроизводства. Цены на сталь могут дальше упасть из-за введения тарифов на весь мексиканский экспорт в США. Протекционистские меры могут замедлить темпы роста экономики, а это снизит спрос на металлы промышленной группы. Кроме этого, цены на редкие металлы могут вырасти, так как Китай ограничил экспорт в США, что приведет к дефициту на рынке.

США расширяют географию, вводя тарифы на австралийский алюминий, доля которого на американском рынке значительно выросла.

Платина движется за нефтью

Золото показало лучшую динамику на неделе, прибавив 2% за неделю и еще 1% — на открытии торгов в понедельник. Высокая волатильность на сырьевых рынках и торговые войны повысили спрос на желтый металл. Интересно заметить падение на 6% платины, которая последовала за нефтью. Палладий был устойчивее, он торговался примерно на одном уровне — 1330 долл. за унцию.

Рубль почти не отреагировал на нефть

Падение цен на нефть почти не сказалось на рубле. В понедельник к середине дня он даже укрепился. Пока работает бюджетное правило, риски, связанные с колебаниями цен на нефть, для рубля сильно ограниченны. Это же, кстати, касается и российского рынка акций и облигаций.