Вечная дилемма инвесторов: вложиться в высокодоходные, но рискованные активы или выбрать государственные облигации и банковские депозиты, чтобы сохранить деньги. Третьего не дано: надёжных бумаг с гарантированно высокой доходностью, к сожалению, ещё не существует.

Зато есть структурные продукты, которые подходят инвесторам, желающим рисковать по минимуму и получать больший доход, чем могут предложить банки. Рассказываем, как работают структурные продукты и сколько они приносят в перспективе.

Что такое структурный продукт

Структурный продукт — это финансовый инструмент, который объединяет в себе противоположные активы: высокодоходные с повышенным риском и низкодоходные с минимальным. Такой вид инвестиций популярен в Европе, а в России только начинает проникать на рынок.

Структурные продукты предлагают брокеры, банки, страховые и инвестиционные компании. Создают такие инструменты на срок от пары месяцев до нескольких лет, как и банковский депозит. В заранее оговоренную дату структурный продукт закрывают и передают прибыль владельцу.

Структурные продукты делят на четыре вида:

- Биржевые. Покупают через брокера или ИИС на фондовой бирже.

- Внебиржевые. Обращаются в компанию, которая выпустила продукт, и заключают с ней договор. Например, в банк или управляющую компанию.

- С фиксированным доходом. Прибыль по продукту выплачивают только при закрытии. Но только при условии, что прогноз по доходности сбылся, а активы подросли.

- С купонным доходом. Прибыль выплачивают в заранее оговоренные сроки — как правило, раз в квартал. Механизм — как в облигациях. Но купонные структурные продукты, как правило, предлагают без защитной части — риск по ним выше, чем при фиксированном доходе.

Примеры структурных продуктов в разных компаниях

«Защищенные инвестиции в Alibaba» от «БКС». Инвестор вкладывается в акции компании Alibaba на три месяца. Минимальная сумма инвестиций — 300 000 рублей. Возможности выбрать иностранную валюту нет.

По условиям инвестор получит доход и защиту от рыночных рисков. Гарантированно — 3% годовых в рублях. Повышенный доход — 7% годовых, если акции Alibaba вырастут на 10% и более в конце срока. Если активы подешевеют, инвестор просто получит деньги обратно.

«Технологичные компании 3.0» от «Альфа-Страхования». В рамках продукта инвестор на три года вкладывается в гигантов американского рынка: Adobe, Boeing и Qualcomm. Прибыль выплачивают в валюте: 10% годовых в долларах или 6% в евро.

Чтобы получить доход по продукты, каждая акция должна держаться в диапазоне не ниже 75% от начальной цены. При выполнении этого условия инвестор каждый квартал будет получать купон: 2,5% при инвестировании в долларах США или 1,5% в евро. За год заработок как раз составит 10% или 6%.

Если на момент выплаты купона акции упадут ниже 75% от начальной стоимости, инвестору ничего не платят. Но купон «запоминается» и переносится на следующий квартал, инвестор его не теряет. Если за все три года акции так и не принесут купонов, инвестор просто получит обратно свои деньги.

Плюсы и минусы структурных продуктов

Продукт сложный, но у него есть весомые плюсы:

Защита капитала. Даже если инвестиционная идея не сработала, портфель не уйдёт в минус. Инвестор остаётся при своих в любом случае.

Потенциально высокая доходность. Если структурный продукт сработает как надо, можно получить прибыль больше, чем дают вклады и облигации.

Заработать можно не только на росте актива. Некоторые структурные продукты приносят доход, когда стоимость базовых активов колеблется в определенном диапазоне. «Технологичные компании 3.0» от «Альфа-Страхования» — как раз такой вариант. Мы рассмотрели этот продукт в качестве примера в предыдущем разделе.

Преимущества отчасти перекрывают серьёзные минусы:

Иногда доход ниже, чем при прямых инвестициях. Допустим, акция выросла в три раза, но по условиям сделки, инвестору выплатят только оговорённый процент. Это может быть 20%. Например, стоимость актива с 500 рублей подскочила до 1 500 рублей, но инвестор получит только 20% — 600 рублей. Это плата за защиту капитала.

Риск есть даже в защитной части. Например, если по облигациям объявят дефолт, инвестор понесёт по ним убытки. Если не сработает и рискованная часть, убытки будут очень серьёзными.

Инфляция. Например, инвестор вложил 1 000 000 рублей на 2 года в структурный продукт, который не сработал. 1 000 000 рублей он получил обратно, и кажется, что потерь нет. Но на деле инвестор потерял деньги из-за инфляции.

Альтернатива структурным продуктам — инвестиционные фонды

Обычно инвестиции в готовые структурные продукты начинаются с нескольких сотен тысяч рублей. А если нужно нестандартное с индивидуальными условиями, понадобится несколько миллионов.

Если большого капитала нет, рассматривают инвестиционные фонды, которые вкладываются в разные сферы экономики, например в нефтегазодобывающий сектор или IT. Так инвестор даже с небольшими накоплениями диверсифицирует портфель.

Управляют фондами профессиональные инвесторы с профильным образованием и большим опытом в сфере экономики и финансов. Они следят за ситуацией на рынке, вовремя продают убыточные активы и покупают перспективные. Поэтому риск потерять деньги минимален.

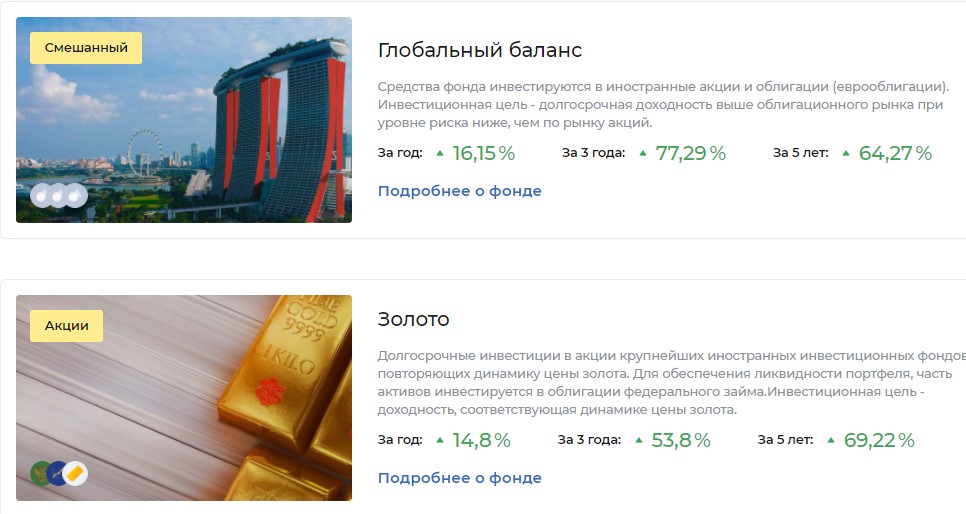

Если вы не готовы выделить несколько сотен тысяч рублей на структурные продукты, попробуйте вложиться в инвестиционные фонды. Например, фонды УК «Альфа-Капитал» приносят инвесторам регулярный доход: «Глобальный баланс» подрос за 5 лет на 64,27%, а фонд «Золото» — на 69,22%.

Если хотите попробовать, перейдите на сайт «Альфа-Капитал» и выберите подходящий фонд. Как только заполните небольшую анкету и внесёте деньги, вам откроют доступ в личный кабинет. Там вы сможете следить за ростом капитала и получать отчёты от управляющей компании. При желании паи фонда можно продать или обменять на другие — всё зависит от ваших инвестиционных целей.