Прибыль с акций, облигаций и фондов облагается налогом на доходы физических лиц. Его ставка для налоговых резидентов составляет 13%, а для нерезидентов вырастает 30%. И чем больше заработок, тем меньше хочется платить налоги. Но так делать нельзя.

Чтобы инвесторы не уклонялись от уплаты НДФЛ, государство придумало индивидуальный инвестиционный счёт и налоговые вычеты. Работает очень просто: инвестор открывает и пополняет ИИС, покупает ценные бумаги как на обычном брокерском счёте, а потом оформляет вычет.

Вычеты бывают двух видов, но выбрать можно только один. Вычет типа А возвращает часть уже перечисленного в бюджет налога, вычет типа Б освобождает от уплаты НДФЛ с инвестиций. Рассказываем, чем отличаются инвестиционные налоговые вычеты, от чего зависит выбор и как их получить.

Вычет типа А

Если говорить простыми словами, это «кешбэк» от государства — инвесторы получают часть НДФЛ, который удержали с их зарплаты и других официальных доходов. Возвращают 13% от суммы, внесенной на ИИС в течение года. Но общая сумма не превышает 52 000 рублей за год. Это значит, что вычет можно получить только с 400 000 рублей.

Кому выгодно

Тем, кто платит НДФЛ — работникам в найме и ИП на общей системе налогообложения. Без НДФЛ получить вычет типа А не получится, ведь он предполагает возврат налога, который сначала нужно заплатить.

| Пример. Виктор — программист в штате IT-компании. За год он заработал 1,2 млн рублей. Из этой суммы работодатель заплатил за сотрудника НДФЛ в размере 156 000 рублей. Виктор получил на руки 1,044 млн и 400 000 рублей внес на ИИС. Он может получить 13% от суммы на счете — 52 000 рублей. Это значит, что государство фактически вернёт Виктору треть налогов, которые с него удержали за год. |

Тем, кто инвестирует на ИИС не больше 400 000 рублей ежегодно. Это максимальная сумма, с которой можно получить вычет. Даже если инвестировать 500 000 рублей и больше, вернут только 52 000 рублей за год.

Как работает

Использовать вычет типа А можно ежегодно — при этом закрывать счёт необязательно. Например, если открыть и пополнить ИИС в октябре 2022 года, то уже в январе 2023 года можно подавать заявление на вычет.

Какие документы понадобятся:

- Приложение № 1 к форме 6-НДФЛ за прошедший год — справка показывает, какой доход получил человек за указанный период и сколько налогов заплатил. Её выдает работодатель.

- Договор об открытии ИИС и справка о движении денежных средств по нему — документы подтверждают открытие счёта и общую сумму пополнения за год. Их выдает брокер или управляющая компания.

Как оформить

- Зарегистрируйтесь в личном кабинете налогоплательщика на сайте ФНС. Логин — это ИНН, а за паролем придётся сходить в налоговую по месту жительства. Покажите сотруднику паспорт и ИНН — он выдаст пароль. Если есть подтверждённый аккаунт на «Госуслугах», проще авторизоваться через него.

- Создайте электронную подпись: «Личный кабинет» → «Получить ЭП». Выберите место хранения ключа — на компьютере или в налоговой. Укажите ИНН и задайте пароль для подписи.

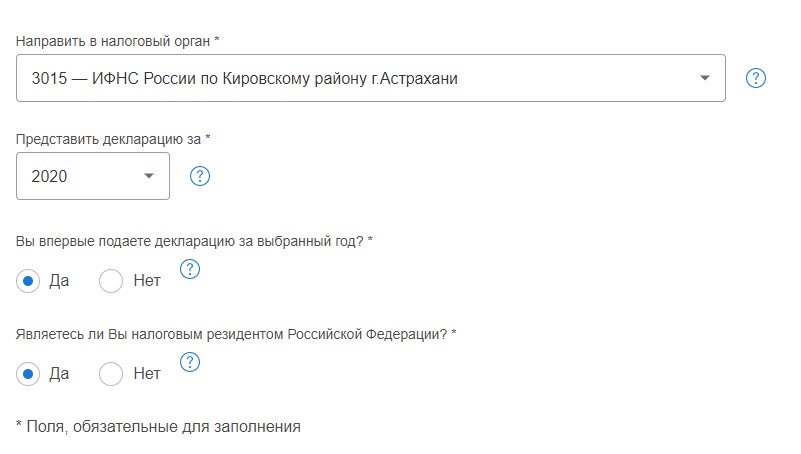

- Подайте декларацию 3-НДФЛ через сайт ФНС: «Личный кабинет» → «Жизненные ситуации» → «Подать декларацию 3-НДФЛ». Укажите год, за который сдаёте декларацию, и заполните личные данные.

- Нажмите «Далее» и выберите «Доходы в пределах РФ». Если вы работаете в найме и работодатель уже сдал налоговую отчётность за год, указывать доходы не нужно: просто выберите свою компанию и нажмите «Загрузить из справки». Если работодатель не отправил данные, заполните поля вручную на основе документа — приложения № 1 к форме 6-НДФЛ.

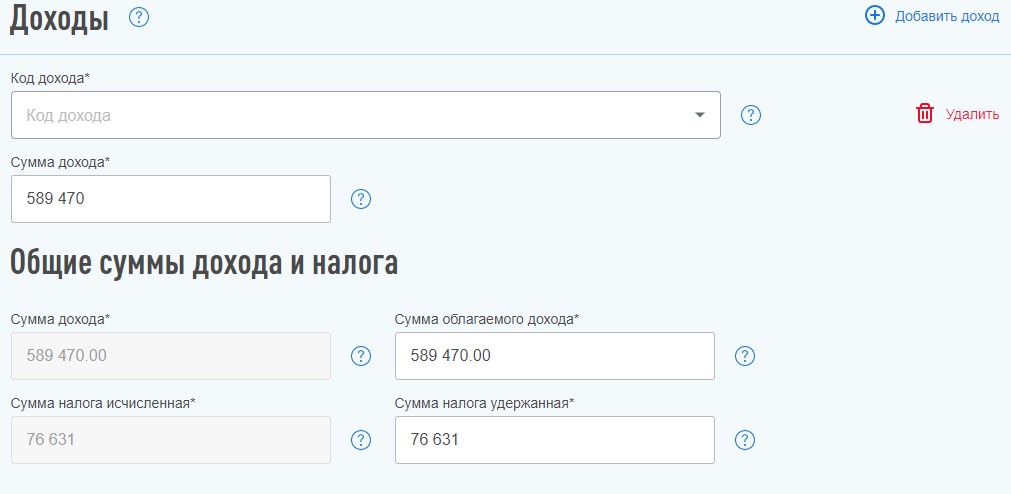

- Выберите «Инвестиционные налоговые вычеты». Нажмите «Далее» и заполните данные о доходах и налогах.

- Нажмите «Распорядиться» и укажите банковские реквизиты счёта, на который хотите получить деньги. Если у вас есть задолженности по налогам, их автоматически вычтут из суммы возврата.

- Прикрепите договор об открытии ИИС и справку о движении денежных средств в PDF-формате.

- Введите пароль от электронной подписи и отправьте декларацию.

Проверять документы будут примерно 30 дней, а затем ещё 15 дней уйдёт на перевод денег на счёт, который указан в заявлении.

Вычет типа Б

Второй налоговый вычет освобождает весь доход от торговли ценными бумагами на ИИС от НДФЛ. В отличие от типа А, в этом случае не требуется платить налог заранее.

| Пример. Вадим открыл ИИС в 2018 году, заработал 2 млн рублей за три года и решил закрыть. Налог с дохода на ИИС рассчитывают и платят в момент закрытия счёта — по умолчанию эта сумма составила бы 13% от заработка, то есть 260 000 рублей. Но Вадим использовал вычет типа Б, поэтому вообще ничего не заплатит налоговой службе. |

Кому выгодно

Тем, кто не платит НДФЛ с других доходов, кроме инвестиций — например, самозанятым и предпринимателям на упрощённой системе налогообложения. Для них это единственный доступный вычет на ИИС.

Тем, кто зарабатывает на инвестициях больше 400 000 рублей в год. Лимита на сумму вычета нет: чем выше доход, тем больше экономия на налогах.

Как работает

Вычет типа Б получают не раньше, чем через 3 года после открытия индивидуального инвестиционного счёта. Например, если завести ИИС в 2022 году, подать заявление можно в 2025 году или позже. Чтобы получить вычет типа Б, счёт обязательно нужно закрыть.

Для оформления нужен только один документ — договор с брокером или управляющей компанией об открытии ИИС.

Как оформить

- Закажите в ФНС справку о том, что раньше не пользовались вычетом типа А. Её можно заказать в налоговой по месту регистрации или через личный кабинет налогоплательщика — понадобится договор об открытии ИИС.

- Отправьте справку брокеру или управляющей компании, когда будете закрывать счёт — и с вас не удержат налоги при переводе денег на личный счёт.

Получить налоговый вычет типа Б гораздо проще. Но ежегодно зарабатывать минимум по 400 000 рублей на инвестициях гораздо сложнее, чем просто пополнять счёт.

Как заработать на инвестициях, чтобы налоговый вычет точно пригодился

Налоговый вычет — это время и силы, которые нужно потратить на работу с личным кабинетом ФНС и общение с брокером. Поэтому должна быть веская причина оформить этот вычет — хороший инвестиционный доход. Чтобы его получить, нужно регулярно следить за динамикой активов на рынке, изучать финансовые отчёты компаний и вовремя покупать прибыльные активы. Работа точно не из простых.

Но есть решение для тех, кому не хватает времени или опыта на активные инвестиции — стратегии от управляющих компаний. Профессиональные инвесторы сами покупают перспективные активы и продают убыточные, следят за рынком и диверсифицируют ваш портфель, чтобы доходность всегда была на высоте.

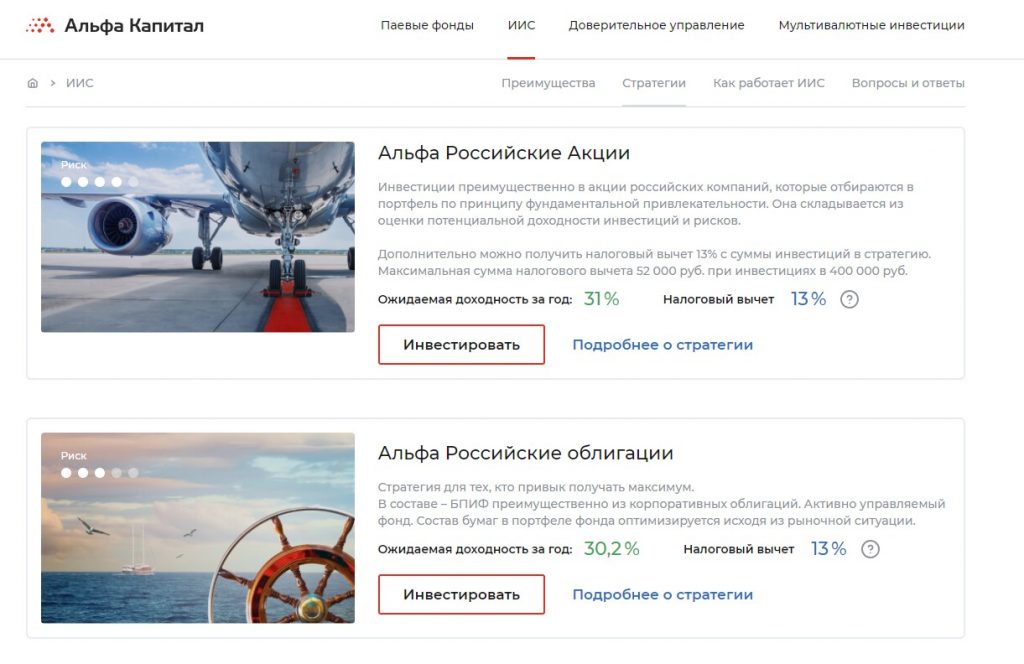

Например, готовые стратегии на ИИС предлагает УК «Альфа-Капитал». Чтобы доверить деньги профессиональным управляющим, достаточно выбрать подходящее решение, заполнить небольшую онлайн-заявку, открыть и пополнить счёт — хоть на 100 рублей.

Вы получите доступ к личному кабинету, где можно следить за динамикой портфеля и получать отчёта. А если стратегия не понравится, можно адаптировать её под ваши идеи или разработать индивидуальное решение.