А знаете ли вы, что в развитых странах, если человек уходит на пенсию, то обычно его доход составляет примерно 70–80% от прежнего заработка?

А есть еще страны, где размер выплат в старости сопоставим со средней зарплатой в стране! Например, в Нидерландах размер пенсий составляет примерно 95% от заработка. Понимаете теперь, почему ИХ пенсионеры много путешествуют и вообще ведут активный образ жизни? ОНИ ПРОСТО НАКОПИЛИ.

Давайте посмотрим, что у нас. Представим, что ваша заработная плата составляет аж 150 тыс. рублей в месяц. Многие могут только мечтать о такой. Но означает ли это, что государство будет много платить? Отнюдь. Мужчина 32 лет, которому осталось до выхода на пенсию работать целых 33 года, получит всего 33,8 тыс. рублей, следует из расчетов калькулятора на сайте Пенсионного фонда. Даже при стаже 50 лет и таком заработке в старости он будет получать чуть менее трети от своей прежней зарплаты. Если вы привыкли к высоким доходам, прожить на эти деньги будет непросто. Тем более регулярно ездить на отдых.

А прибавьте еще к этому рост цен на продукты, лекарства, одежду и коммунальные услуги. Например, литр бензина за 10 лет подорожал вдвое, десяток яиц вырос в цене почти в 2,5 раза. Цены на промышленные товары (особенно импортные) подросли еще больше. Поневоле задумаешься о том, что же делать, чтобы в преклонном возрасте не жить на копейки и не экономить на самом необходимом.

ВАРИАНТЫ ЕСТЬ!

Купить квартиру. Для многих это чуть ли не единственный вариант получить дополнительный доход в старости. Вроде бы и делать ничего не надо: сдавай свои квадратные метры – и получай ежемесячную плату с жильцов. Хороший вариант только для тех, кому, например, квартира досталась в наследство. А если у вас нет сразу 6–7 млн рублей, то придется брать ипотеку, то есть по факту квартира обойдется в 2-3 раза дороже. Плюс еще расходы на ремонт и покупку мебели и техники (их, кстати, регулярно придется обновлять).

К тому же на рынке сейчас переизбыток бюджетных квартир. В районе МКАД можно найти жилье за 30 тыс. рублей. Это даст прибавку к пенсии, но не такую, как хотелось бы. Квартиры в центре дороже, но и ценники для покупателей намного выше. Например, квартира за 12 млн рублей обойдется в ипотеку в 29 млн рублей, а сдать ее получится от силы за 50–60 тыс. рублей. При этом аренда не перекроет ваши расходы. А еще велик риск, что какое-то время площадь будет простаивать и приносить только убытки.

Валюта. Казалось бы, лучший вариант для будущего пенсионера – просто покупаем доллары и кладем их в банк. За 20 лет курс «американца» вырос в несколько раз. А если еще посчитать деноминацию 1998 года, то фактический рост был в 10 раз!

Однако последние несколько лет динамика доллар/рубль не такая однозначная. И если бы мы, скажем, покупали валюту в конце прошлого года, то сейчас бы оказались в проигрыше. К тому же держать доллары или евро дома небезопасно, а ставки по банковским вкладам составляют всего несколько процентов годовых. И вообще с учетом постоянных мировых кризисов, торговых войн и геополитических изменений, далеко не факт, что к моменту выхода на пенсию накопленной суммы хватит, чтобы обеспечить безбедную старость. Хотя, как говорят эксперты, определенную «подушку» в валюте все же иметь стоить. Но только не нужно вкладывать в доллары и евро сразу всё – достаточно регулярно покупать по 100–200 долларов в месяц.

Инвестиции. Выглядят модно, но многих пугает. И правильно! Ведь сделать ставку на фондовый рынок и всё проиграть очень легко. Это сейчас все знают, что акции Apple за пять лет выросли в цене с 90 до 200 долл., а бумаги Amazon подорожали более чем в 6 раз! А есть ли гарантия, что этот рост продолжится? Или будет как с «Аэрофлотом», бумаги которого всего за три года упали в цене в 2 раза? В итоге инвестируя в акции и облигации, скорее всего, вы больше потратите на комиссии брокерам, чем получите доходов.

НО ЕСТЬ АЛЬТЕРНАТИВА! В 2015 году в России появилась возможность открывать индивидуальные инвестиционные счета (ИИС). Причем необязательно самостоятельно торговать на рынке. Как это работает:

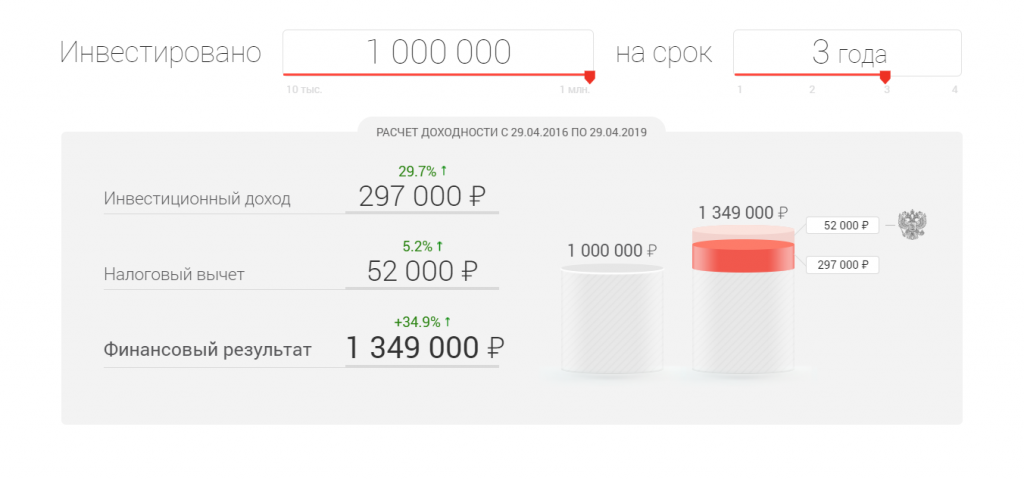

Например, выбираем ИИС «Наше будущее» на сайте УК «Альфа-Капитал». Стратегия предполагает, что ваши деньги управляющие будут размещать в государственные бумаги. То есть это минимум рисков. Что будет, если вложить 1 млн рублей? Если бы вы вложились бы в эту стратегию в начале 2018 году, то через год получили бы доход в 103 тыс. рублей (свыше 10% годовых), а если бы вы это сделали три года назад, то с учетом налоговых вычетов, наша сумма на счету может составить уже 1,37 млн рублей. Получается, что за это время вы могли бы заработать 37%!

При этом у ИИС есть свои особенности. Можно регулярно получать налоговый вычет (если вы вносите деньги каждый год) или выбрать иной вариант – по итогам срока не платить НДФЛ. Конечно, ни одна управляющая компания не может гарантировать высокую доходность, но в этом случае никто не мешает забрать свои деньги или сменить стратегию.

Идеальный вариант – открыть депозит и ИИС в одном банке и постепенно копить на них деньги. Вклад даст вам стабильный (хотя и небольшой) доход и защитит накопления от инфляции, а ИИС позволит приумножить капитал. В сочетании с валютными накоплениями все это может помочь получить солидную прибавку к государственной пенсии. В идеале – компенсировать снизившийся после 65 лет доход и приблизить к цели: жить по стандартам европейских пенсионеров и даже лучше!